・公営競技の払戻金の支払を受けた方へ|国税庁

・No.2260 所得税の税率|所得税|国税庁

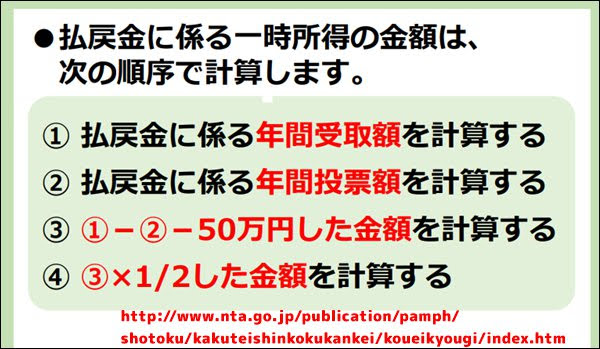

(4億7千万円-100円(馬券購入費)-50万円(控除額))/2 x税率

ということになるようです。大雑把にいうと、半額に税金がかかりますということになると思う。

所得税が45%とした場合は、1憶563万円程度が税金に持っていかれます。

これ以外に、住民税がかかるはずです。

住民税は10%とすると、2350万程度です。

半額の55%が税金、当たった金額の27.5%が税金にとられることになると思われます。

はずれ馬券は、経費として認められるのか?!

たぶん、無理そう。というのは、上記で配布されているExcelシートにさらりと書かれてるんですね。はずれ投票(払い戻しのない投票)は記載しませんという具合に・・。

【原則は一時所得】

今回の事案は、「そもそも競馬の払戻金は『一時所得』なのか、『雑所得』なのか」という問題が最大の争点となっている。

ただ、重要なのは、裁判所が、一般的な競馬愛好家が楽しむ偶然性の高い娯楽である競馬の払戻金は雑所得ではなく、一時所得に分類されるという基本原則を崩していないという点だ。

最高裁が再び外れ馬券の購入費を経費と認定 判決が及ぼす影響と留意点(前田恒彦) - 個人 - Yahoo!ニュース

あれ?最高裁の判決は?と思って検索で調べると、どうも経費云々以前に、「一時所得」か「雑所所得」かで争われていたみたい。つまり、雑所得と認められない限りは、これまで通りで、かつよほどのことがない限り、税務署は「雑所得」として認めないだろうなぁと思います。

雑所得として認められたら・・

平成30年7月 国税庁

競馬の馬券の払戻金に係る課税について

競馬の馬券の払戻金が一時所得と雑所得のいずれに該当するか、外れ馬券の購入費用が必要経費として控除できるか、が争われていた裁判において、

丸1 最高裁平成29年12月15日判決は、本件の競馬の馬券の払戻金については、馬券購入の態様や利益発生の状況等から雑所得に該当し、外れ馬券の購入費用は必要経費に該当する

丸2 東京高裁平成28年9月29日判決(最高裁平成29年12月20日上告棄却)は、本件の競馬の馬券の払戻金については、馬券購入の態様や利益発生の状況等から一時所得に該当し、外れ馬券の購入費用は必要経費に該当しない

と判断しました。

上記2の取扱いは、過去に遡って適用されますので、これにより、過去の所得税の申告の内容に異動が生じ、所得税が納めすぎになる場合には、所轄の税務署に更正の請求をすることにより、その納めすぎとなっている所得税の還付を受けることができます。

なお、法定申告期限等から既に5年を経過している所得税については、法令上、減額できないこととされていますのでご注意ください。

競馬の馬券の払戻金に係る課税について|国税庁

国税庁のHPをもう少し調べたら、ずばりのページがありました。

「更正の請求」すれば、過去5年までなら、所得税還付しますとなってますね。